2021年4月より収益認識基準の原則適用が始まります。既に準備を始めておられる方もいらっしゃると思います。私たちはSI Object Browser PM(以下OBPM)というプロジェクト管理ツールを提供していることもあって、お客様から収益認識基準に関するご相談をいただくようになりました。お客様のご相談に応じつつ、公認会計士の方に確認を取りながら、私たちも収益認識基準に関する情報収集を行っています。未だにはっきりしない部分もあるのですが、プロジェクト管理で押さえておく収益認識基準のポイントについて、まとめてみました。

収益認識基準とは

既に多くのサイトでまとめられていますが、ここでも簡単に触れておきます。

概要

企業会計基準委員会(ASBJ)が2018年3月30日に公表した企業会計基準第29号「収益認識に関する会計基準」(以下基準)、企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」(以下指針)のことで、国際財務報告基準(IFRS)第15号「顧客との契約から生じる収益」をベースに策定された。

適用時期

2021年4月1日以降に開始する事業年度から原則適用になる。

適用対象

公認会計士の会計監査を受ける会社は適用対象になる。未上場の中小企業は適用対象外となる。

適用範囲

顧客との契約から生じる収益が対象になる。ただし、金融商品に係わる取引、リース取引、保険契約、同業他社との商製品の交換取引、金融商品に係わる受取手数料、不動産譲渡取引は対象外となる。

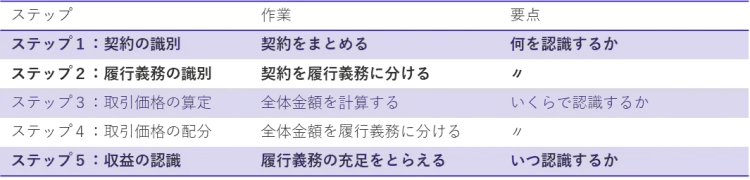

収益認識の5つのステップ

収益認識基準を理解するには、収益認識の5つのステップを理解することが重要です。いろんなサイトを見てきましたが、以下の表がわかりやすいと思います。

本ブログでは、ソフトウェアの受託開発プロジェクトを題材に話を進めていきます。受託開発プロジェクトでは、上図の太字で示したステップ1:契約の識別、ステップ2:履行義務の識別、ステップ5:収益の認識が検討の際の大きなポイントになります。

受託開発プロジェクトにおけるポイント(論点)

受託開発プロジェクトにおける収益認識基準の適用について、私たちやお客様が大きな関心を持っている論点は、以下が挙げられます。

◆契約は結合しなければならないの? →ステップ1、2

◆進行基準はなくなるの? →ステップ5

◆原価回収基準って何? →ステップ5

この3つの論点について、詳しく見ていきましょう。

契約は結合しなければならないの?

受託開発プロジェクトでは、進行中に顕在化しうるリスクに対応できるように多段階契約を結ぶのが通例となっています。大規模プロジェクトになると、サブシステム毎に進めることが多いと思います。また、顧客やベンダーの財務上の理由により、分割検収が行われることもあります。これらは、プロジェクトや契約の範囲に関係するのですが、収益認識基準においては、以下の2つの要件に係わります。

ステップ1:契約の識別における「契約の結合」

同一の顧客と同時又はほぼ同時に締結した複数の契約について、(1)同一の商業的目的を有する、(2)1つの契約の価格が他の契約の価格や履行により影響を受ける、(3)単一の履行義務となる、のいずれかに該当する場合には、契約を結合して処理する(基準第27項)。

ステップ2:履行義務の識別における「別個の財又はサービス」

顧客に約束した財又はサービスについて、(1)単独で顧客が便益を享受することができる、(2)契約に含まれる他の約束と区分して識別できる、のいずれも満たす場合には、別個のものとする(基準第34項)。

個々のケースに照らして見てみましょう。

◆工程別の契約は結合しなければならないの?

ウォーターフォール形式の場合、要件定義は準委任契約で進めて、基本設計以降は要件定義完了後に再見積を行った上で請負契約を締結することが多いと思います。この場合、個々の契約は締結時期が別であり、契約形態も異なるため、契約は結合せず、別個の履行義務となりうると考えられます。受入テストや移行の支援が準委任契約となる場合は、請負契約とは別個のものになります。

◆サブシステム毎の契約はどうなるの?

サブシステム毎の契約は、採用したパッケージがサブシステム毎に異なる場合には、単独で顧客が便益を享受することができると判断しやすいため、別個の履行義務となりうると考えられます。一方で、サブシステム単独では同一の商業的目的を果たすことが難しい場合には、契約を結合して処理することになりそうです。同時に契約している場合には、契約の結合は避けられないと思います。

◆分割検収は認められないの?

顧客やベンダーの都合により工程に関係なく支払が分割されている場合や、顧客が便益を享受することができないような中間成果物が検収対象になっている場合は、別個の履行義務とはみなされない可能性が高いと考えられます。

◆どの単位でプロジェクトを定義するのがよいか?

顧客とベンダーの双方の合意はもちろんですが、第三者が見ても合理的と判断できる契約であれば、単一の履行義務とみなされるでしょう。単一の履行義務を1つのプロジェクトとして定義することで、責任範囲が明確になり、効率的なプロジェクト管理ができます。期末に検収をあげるために、誰も真剣に検証しないような成果物を用意するのは、現場を疲弊させるだけなので避けたいところです。

ウォーターフォール形式の場合、要件定義と基本設計以降でプロジェクトを分けることが多いと思います。また、サブシステム単位にプロジェクトを分ける方が管理しやすい場合もあります。一方で、1つの案件で複数のプロジェクトを立ち上げるため、案件全体の状況を確認しづらいという面があります。

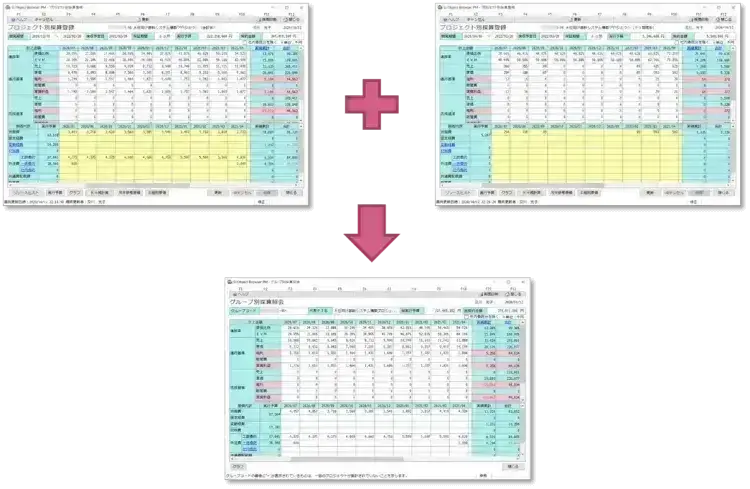

OBPMでは、グループ集計機能を使って複数のプロジェクトを束ねて状況確認することができます。

注)シンプルに集計するだけなので、契約の結合による収益認識を支援するものでありません。

進行基準はなくなるの?

企業会計基準第29号「収益認識に関する会計基準」の適用開始に伴い、企業会計基準第15号「工事契約に関する会計基準」は廃止されます。収益認識基準では「工事進行基準」の言葉は出てこないので、ネット上には「工事進行基準は廃止」というインパクトのあるフレーズが並ぶのですが、実際はどうなるのでしょうか。実は、進行基準の考え方自体は残ります。

ステップ5:収益の認識において、履行義務が進行基準のように一定の期間にわたり充足されるもの(基準第38項)か、完成基準のように一時点で充足されるもの(基準第39項)かを判断する必要があります。基準第38項によると、以下の要件のいずれかを満たす場合、進行基準のように一定の期間にわたり履行義務を充足し収益を認識します。

(1)企業が顧客との契約における義務を履行するにつれて、顧客が便益を享受すること

(2)企業が顧客との契約における義務を履行することにより、資産が生じる又は資産の価値が増加し、顧客が当該資産を支配すること

(3)企業が顧客との契約における義務を履行することにより、①別の用途に転用することができない資産が生じ、②完了した部分について、対価を収受する強制力のある権利を有していること

履行義務が一定の期間にわたり充足されるものでない場合には、完成基準のように一時点で充足されるものとして収益を認識します。基準や指針の中では、一定の期間がどれくらいなのかは示されていないのですが、四半期毎に決算報告が必要なことから、四半期のタイミングか3か月間が判断の基準になるのではないでしょうか。

◆進捗度はどうやって測るのか?

受託開発プロジェクトで果たす履行義務が、進行基準のように一定の期間にわたり充足されるものと判断された場合、履行義務の充足に係る進捗度を見積ることになります(基準第41項)。この進捗度を合理的に見積る方法として、アウトプット法(指針第17項~第19項)とインプット法(指針第20項~第22項)の2つの方法が示されています。

アウトプット法

・達成した成果、達成したマイルストーン、経過期間、生産単位数、引渡単位数を測る。

・EVMでは、各タスクの進捗度から求めた出来高(EV)÷見積総原価(BAC)が進捗度を表す。

インプット法

・原価比例法ともいう。

・EVMでは、発生費用(AC)÷見積総原価(BAC)が進捗度を表す。

どちらの方法を採用するかは、顧客に提供する財又はサービスの性質を考慮して決定します。各機関の実態調査によると、受託開発プロジェクトにおいて現行の工事進行基準を適用しているのは20%以下ではありますが、そのほとんどが原価比例法を採用しています。

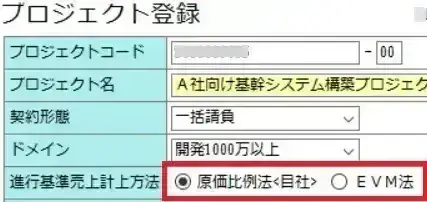

OBPMでは、プロジェクト毎に原価比例法(インプット法)、EVM法(アウトプット法)を指定します。原価比例法を選択すると、進捗度は発生費用をもとに計算されます。

EVM法を選択した場合、進捗度はガントチャートの進捗率が反映されます。

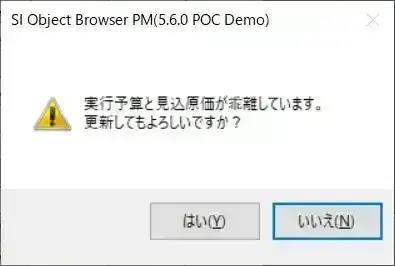

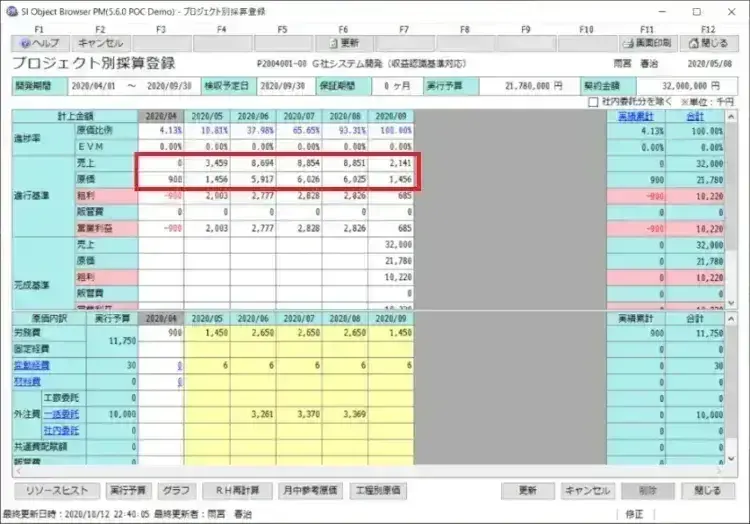

どちらの方法を採用するにしても、進捗度が忠実であるかどうかを決めるのは見積総原価です。アウトプット法では、WBSに抜け漏れがあると「永遠の90%」の状態が発生します。インプット法では、見積総原価を過小評価することで進捗度をごまかして収益を水増しした東芝の粉飾決算の事例があります。見積総原価の妥当性確認は、見込総原価(実績原価+予定原価)と比較して行います。見込総原価が見積総原価を上回る場合には、見積総原価を見直しする必要があります。見積総原価が受注総額を上回る場合には、受注損失引当金を計上することになります(指針第91項)。

OBPMでは、見込総原価と見積総原価の乖離をチェックし、予め設定しておいたしきい値を超えた場合には、上図のようにワーニングを表示させることができます。

◆一括委託はどう処理するか?

受託開発プロジェクトでは、開発工程をパートナー企業に一括委託することがあります。ここでは、履行義務の充足に係る進捗度に、一括委託分をどう反映するのかを考えてみましょう。

アウトプット法を採用している場合、一括委託分もアウトプット法で把握します。パートナー企業との進捗報告会の場で、各月末時点の成果物量を確認します。進捗度の確認方法については、個別契約に明記しておくのがよいでしょう。合理的に成果物量を測ることが難しい場合には、経過日数÷全体日数で進捗度を捉えることになります。確認した進捗度はガントチャートに反映します。

インプット法を採用している場合、一括委託分の費用の反映方法を検討する必要があります。一括委託分の外注費は、パートナー企業から納品された成果物を検収することにより計上されますが、検収月にのみ進捗度に反映すると、同じ作業を内製した場合と委託した場合で進捗度が変わるため、合理性がないと判断される可能性があります。アウトプット法の場合と同様に、経過日数÷全体日数で一括委託分の費用を毎月反映することも検討し、担当の公認会計士に相談する必要があります。 OBPMでは、毎月の進捗度に応じて一括委託分の費用を毎月計上できます。上図の例は、3か月で1千万円の費用を日数按分により毎月反映しています。

OBPMでは、毎月の進捗度に応じて一括委託分の費用を毎月計上できます。上図の例は、3か月で1千万円の費用を日数按分により毎月反映しています。

原価回収基準って何?

収益認識基準では新たに原価回収基準という方法が登場しました。原価回収基準は、簡単に言うと当月発生費用=当月売上として処理することですが、どういうケースで適用されるのでしょうか。

・履行義務が進行基準のように一定の期間にわたり充足されるものの、履行義務の充足に係る進捗度を合理的に見積ることができない場合(基準第45項)

・履行義務を充足する際に発生する費用を回収することが見込まれる場合に限られ、かつ、進捗度を合理的に見積もることができる時までに限られる(基準第45項)

・契約の初期段階において、履行義務の充足に係る進捗度を合理的に見積もることができない場合には、収益を認識せず、進捗度を合理的に見積もることができる時から収益を認識する(指針第99号)

原価回収基準の適用は、契約の初期段階では認められていないため、かなりの例外ケースになりそうです。

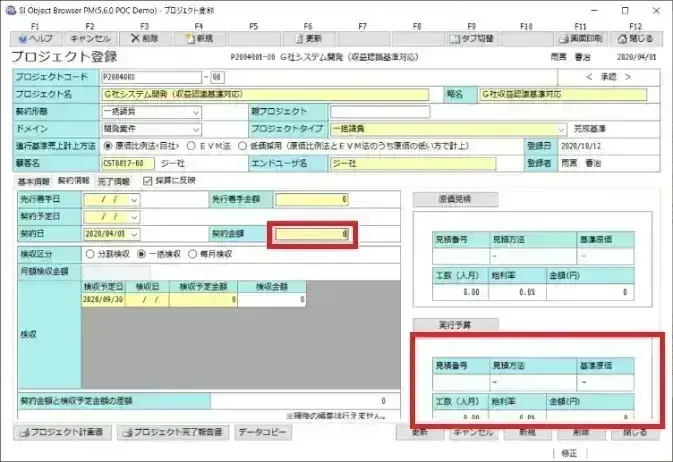

OBPMでは、原価回収基準による売上計上の仕組みはありませんが、契約の初期段階では売上を計上せず、進捗度を合理的に見積ることができるようになってから売上を計上することが可能です。

・進捗度を合理的に見積ることができない場合、契約金額を0に設定し、実行予算は設定しない。

・進捗度を合理的に見積ることができるようになってから、契約金額、実行予算を設定する。

・売上は、契約金額、実行予算が設定された月から計上される。

受託開発プロジェクトにおけるポイント(まとめ)

以上、受託開発プロジェクトにおける収益認識基準のポイントを見てきました。全ての事案に対して明確な判断基準は示されていないので、監査を行う公認会計士によって見解が分かれる可能性があります。担当の公認会計士と十分に相談の上、運用を検討することをおすすめします。

最後に、受託開発プロジェクトにおける収益認識基準のポイントをまとめます。

◆第三者が見ても合理的な契約であれば、単一の履行義務=1つのプロジェクトで管理する。

◆収益認識基準においても、進行基準、完成基準の考え方は存在する。

◆進行基準か完成基準かについては、担当の公認会計士の判断に従う。

◆原価回収基準は例外ケースの扱いである。

また、OBPMにご興味ございましたら、デモをご覧いただけますのでお問い合わせください。

OBPMデモのご依頼

⇒ https://products.sint.co.jp/obpm/demo

【関連ページ】

プロジェクト管理ツール「SI Object Browser PM」収益認識基準対応

参考)

・企業会計基準委員会(ASBJ)『企業会計基準第29号:収益認識に関する会計基準』

・企業会計基準委員会(ASBJ)『企業会計基準適用指針第30号:収益認識に関する会計基準の適用指針』及び設例