企業の会計業務に影響を与える会計基準について、以前、IT業界では2009年に「工事進行基準」とその適用が話題となりました。今回は適用まで半年と迫った「収益認識基準」について、ソフトウェア開発を行う弊社が2020年10月1日時点における当社の見解を元にポイントを説明していきます。

収益認識基準とは

事業活動により、企業は売上を計上するとともに費用を計上し、利益を得ます。しかし、一定の会計期間がある以上、どのような行為で売上や費用が確定し認識するのか、明確にする必要があります。。

新収益認識準について解説する前に、どのような認識基準があるのかを解説します。

認識基準の種類

①現金主義

売上であれば現金収入があったとき、費用であれば現金支出があったときに、それぞれ収益・費用を計上する考え方です。

小売店における客商売であれば、売上の発生は現金主義でもよいかもしれませんが、企業間では掛け取引が一般化しているため、必ずしても現金の動きと、売上・費用の計上時期は一致しません。

このため、現金主義は会計基準で採用されなくなっています。すべての取引を現金でおこなっている、小規模事業者で採用されている考え方です。

②発生主義

現金取引には関係なく、取引が発生した時点で収益や費用を計上する考え方です。たとえ掛け取引により、入金や支払いが数か月先であっても、取引が発生した時点で収益や費用を計上します。ここでいう「発生」とは、経済価値の増減のことをいいます。(価値が増加すれば収益が発生し、価値が減少すれば費用が減少という考え方)この考え方にもとづき、減価償却費の会計処理は、発生主義に基づいておこなわれています。しかし、発生主義は、客観性のない主観により計上することも可能です。このため、発生主義は、費用認識には用いられていますが、収益認識には一般的には用いられていません。

③実現主義

収益を、実現の事実に基づいて計上する考え方です。製品やサービスの提供が実際におこなわれ、それを確かに受け取ったという事実にもとづき収益計上がなされます。収益については、主観ではなく客観的事実に基づいて計上されるべきという考え方が反映されたものと言えます。

実現主義といっても、「実現」の認識基準は企業によって異なるのが実情です。一般的な販売業の場合、出荷の事実で収益認識する「出荷基準」、納品完了をもって収益認識する「納品基準」、顧客の検収をもって収益認識する「検収基準」など、企業によって「実現」の認識基準は異なります。

費用の認識は発生主義を用い、収益の認識は、より厳密な実現主義を用いることが一般的です。

収益認識位順の改正について

収益認識基準は、日本の企業会計基準委員会(ASBJ)が、国際的な会計基準IFRS15号を取り入れて制定した会計基準です。日本はこれまで収益認識の基準があいまいな面がありましたので、これを国際会計基準に合わせてきちんと定めたものになります。なお、収益認識という言葉は平たく言えば“いつ売上(収益)を計上(認識するか)ということになります。

・適用時期

2021年4月1日以降開始する事業年度から適用されますが、事前適用も可能です。

・適用対象

上場企業(監査対象企業)は強制適用になりますが、それ以外の企業は任意適用です。ただし、連結子会社は原則的には新基準の適用を求められます(修正仕訳でも対応可)。

・収益認識基準の概念

契約に基づいて発生する売上は、顧客が便益を得たタイミングで便益分を計上します。

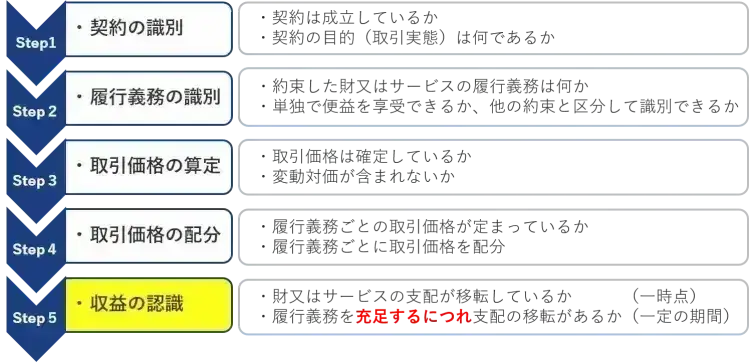

収益認識基準の5ステップ

収益認識基準ではStep1~4でどのような履行義務をそれぞれいくらで取引するか契約していることが前提で、Step5で履行義務を充足したときに売上計上できると定義しています。ここで「履行義務の充足」とは、“財又はサービスの支配が移転”という意味で、「履行義務を充足するにつれ」という言い回しもあるため、従来の工事進行基準的な収益認識も認めている。と考えられます。

図1:収益認識基準の5ステップ

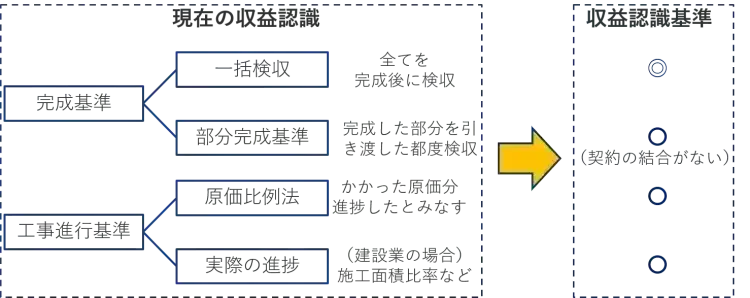

完成基準と工事進行基準はどう変わる

・名前は廃止されますが、実態は残ります。

「完成基準」「工事進行基準」という名前は廃止して「収益認識基準」に一本化されます。ただし、Step5の“支配が移転”という表現が完成基準、“履行義務を充足するにつれ”という言い回しが工事進行基準に相当し、実態としては従来の収益認識(売上計上)に近い処理が継続されます。

図2:完成基準と工事進行基準の適用可否

・一括検収

これまでも工期の短いプロジェクトは、全て完成した時点で検収を受けて売上計上される“一括検収”が取られていました。これは収益認識基準の「財又はサービスの支配が移転」に相当するので変わりません。

・部分完成基準

工期の長いプロジェクトの場合、要件定義や設計工程、製造&テスト工程など工程単位で分割検収する“部分完成基準”が用いられることも多くありました。これはそれぞれ別契約にするなど「契約の結合」と見なされないように配慮すれば、収益認識基準においても別個に売上計上できます。

・原価比例法と実際の進捗

ソフトウェア開発は2009年に原則として工事進行基準を適用することになり、工期の長いプロジェクトでは工事進行基準を採用するケースが多くありました。その際に使用する「進捗度」には、かかった原価(AC)分進捗したと見なす「原価比例法」と実際の進捗(EV)を計測する方法がありますが、これまで建設業にならって原価比例法が主流となっていました。

収益認識基準は、顧客が得た便益分だけ売上げるというものですので、原則論としてはこれまでの原価比例法よりも実際の進捗で収益の認識を行う方が望ましいです。ただし、企業への影響の大きさもありますので従来の原価比例法も継続採用できると思われます。

●「一定の期間にわたり充足」を満たす条件

下記3つのいずれかを満たす場合(進行基準は③がポイントとなります)

①企業が義務を履行するにつれて、顧客が便益を享受するか

②企業が義務を履行するにつれて、新たな資産または資産の価値が生じ、当該新たな資産又は資産の増加を顧客が支配するか

③企業が義務を履行することにより、別に転用できない資産が生じ、完了した部分については対価を強制的に享受する権利を有しているか

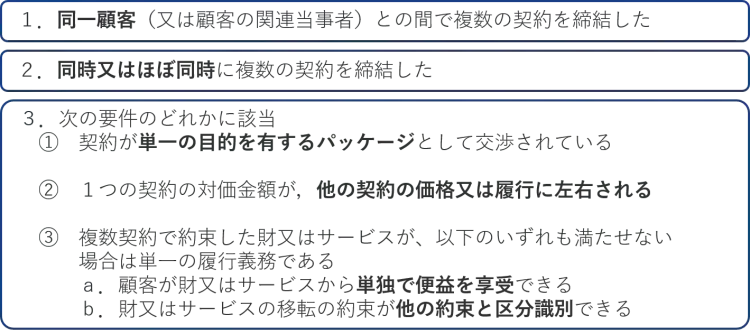

●契約の結合とは

形式的には複数の契約ではあるが、実質的には1つとみなされた場合に全体を“単一の履行義務”と見なして収益認識基準を適用することです。契約の結合がなされた場合、それらは1つの契約と見なされるので個別に売上計上できなくなります。

・契約の結合の条件

契約の結合条件は明らかになっています。下記の3つとも満たす場合は契約の結合となるので注意が必要です。

図3:契約の結合の3条件

・契約の結合を考慮するモデルケース

1と2は該当することが多いので、3の①~③のどれにも該当しないかどうかがポイントとなります。

(ケース1)パッケージソフトとカスタマイズの契約

・パッケージとカスタマイズの金額を依存させずに独立して交渉すれば①②はクリア

・パッケージで得る便益とカスタマイズで得る便益は別途であるから③aはクリア

・パッケージを別会社から購入できるので③bはクリア

⇒契約の結合条件3を満たさないので、別々に売上計上できます。

(ケース2)要件定義、設計、プログラミング、テストなど工程ごとに契約を分割

・工程の契約金額を他の工程に依存させずに独立して交渉すれば①②はクリア

・工程ごとの成果物で得られる便益が単独で有益なので③aはクリア

・通常、ソフトウェア開発は工程ごとに異なるベンダーに依頼できるので③bはクリア

⇒契約の結合条件3を満たさないので、別々に売上計上できます。

(ケース3)1つの契約で分割検収条件を明記

・ケース2は履行義務ごとに契約書を分けた場合ですが、1つの契約書で複数の履行義務を分けた場合(従来の分割検収など)はどうでしょうか。たとえ金額が独立していて成果物が明確でも③のbが満たされないと見なされる可能性がありますので、分けて契約しておいた方が無難と思われます。

工事進行基準とは

従来の工事進行基準についておさらいしておきましょう。工事進行基準とは「総売上」と「総原価」が決められていて「進捗度」を合理的に見積もれる場合に、「進捗度」に応じて売上計上が可能というものです。

(例)総売上(契約金額)が1億円、総原価(実行予算)が6千万円の場合、進捗度が40%であれば、4千万円の売上を計上できる。

●進捗度の測定方法

進捗度の測定方法は次の2通りあります。これらは「インプット法」と「アウトプット法」という分類でも分けることができます。

a.原価比例法(ACベース)・・・インプット法

実際の進捗を測るのは大変なので、かかった原価分だけ進捗したと見なす簡易法。

b.実際の進捗(EVベース)・・・アウトプット法

WBSでブレークダウンした各タスクの計画工数と達成度をもとに実進捗を求めます。

AC(Actual Cost =実コスト)

EV(Earned Value =出来高実績)

収益認識基準では、すべてのタスク(履行義務)のうち、どのくらい完成(充足)したかをもとに売上計上(収益認識)するbの方法が望ましいです。ただし、実際の進捗(EV)を精度よく測定するには相応のツールが必要なので、これまでどおりaの原価比例法を継続する企業も多いと思われます。

原価回収基準とは

原価回収基準とは「総売上」と「総原価」と「進捗度」が決まっていなくても、「かかった原価くらいは回収できるだろう」として売上計上できるという工事進行基準よりも緩い新ルールです。建設業界では契約金額(売上)と予算(原価)が決まる前に工事が始まることがあるので、決まるまで売上計上しないというわけにいかず救済手段として設けたと思われます。

・IT業界への原価回収基準の適用

IT業界では契約金額(売上)と予算(原価)が決まらずに開発が始まることはないので、原価回収基準はあまり使われないと思われます。また、当初、原価回収基準が適用されたとしても、 「総売上」と「総原価」が決まった時点で「進捗度」に応じた売上計上に切り替わることになります。

まとめ

・収益認識基準に対する準備

プロジェクト管理に対する影響の多くは運用で対応できるので、大げさに騒ぐ必要はないと考えます。ただし、工期の長いプロジェクトは下記のような注意が必要になります。

1.契約の結合に注意して契約を分ける

最後の完成まで収益認識できないと途中の売上がゼロになるので、上流工程、下流工程というように工程で契約を分けます。また、パッケージ、カスタマイズ、保守なども単一の履行義務と見なされないように契約を分けましょう。

2.契約を分けた場合に、個別と全体の両面で管理できるようにする

個々の契約の採算だけでなく、全体の採算も同時に管理できるようにしましょう。また、スケジュールや課題なども工程単位でぶつ切りになって全体把握ができなくならない仕組みを用意しましょう。

3.原価比例だけでなく、実進捗ベースで売上計上できることを検討

収益認識基準本来の原則としては、“別に転用できない資産”の価値を、かかった原価(AC)ではなく実際の出来高で測定するのが望ましいです。新基準適用に当たって実進捗(EV)を精度高く測定できる手段を用意して基準を切り替えることも検討に値すると考えております。

上記は、2020年10月1日時点における当社の見解となります。2009年にソフトウェア開発に工事進行基準を適用するとした際に監査法人による認識、判断が分かれたように、収益認識基準の適用開始直後は監査法人の見解によって対応が異なる場合があることを留意頂きたく存じます。

最後に、弊社代表の梅田によるWEBセミナーでは今回ご紹介した内容の解説に加え、

収益認識基準の理解を深める仕掛けや、弊社の具体的な事例・対応策もご用意させて頂きます。以下より動画のご視聴お申し込みが可能です。

[限定公開動画] 収益認識基準でプロジェクト管理はどう変わるか

https://products.sint.co.jp/obpm/resource/rrc_mov

また、原価管理のポイントをまとめた資料もご用意していますので、こちらもぜひご活用ください。