収益認識基準対応①

長期PJでも分割して売上計上したい

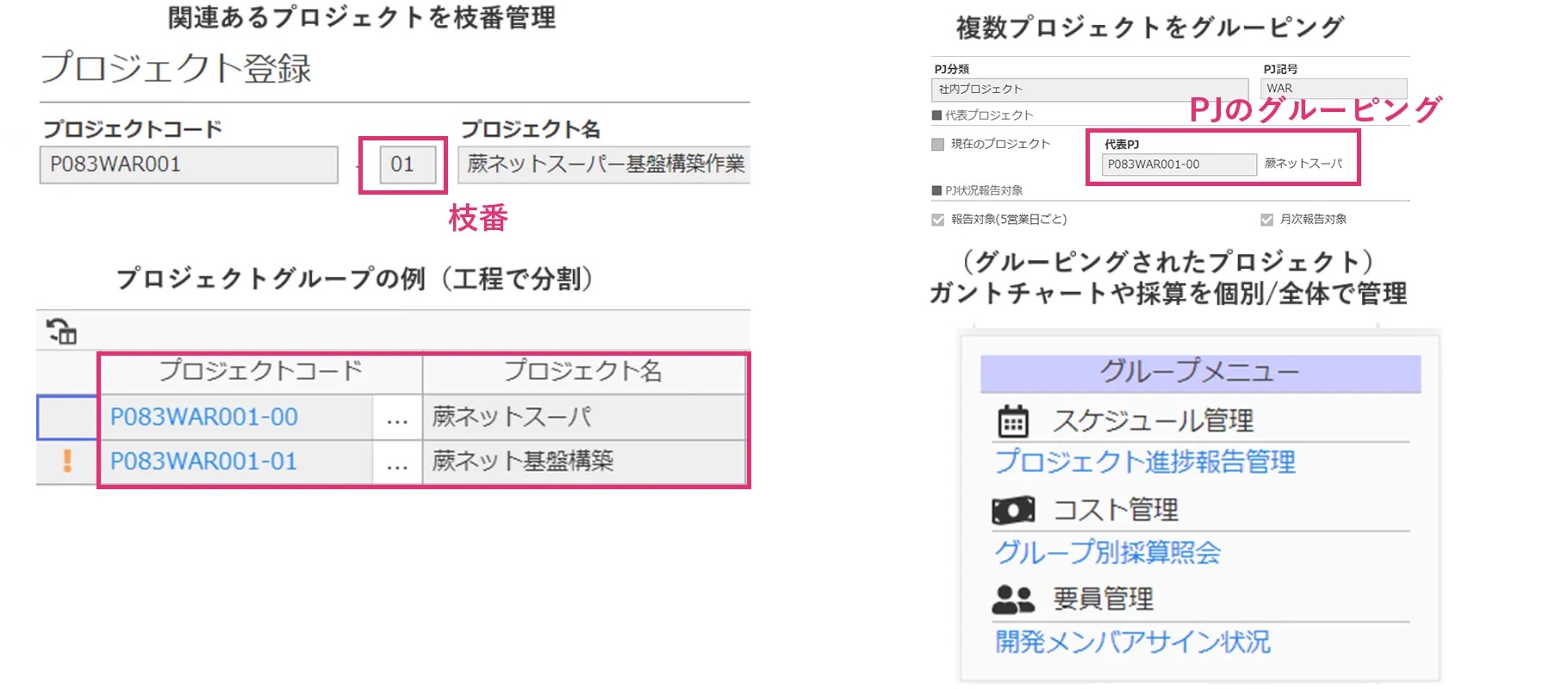

収益認識基準の適用により、これからは契約の結合を避けるために工程ごとに契約を分ける運用が多くなると予想されます。OBPM Neoでは、「プロジェクトコードの枝番」や「複数プロジェクトのグルーピング」が可能なので、工程ごとにプロジェクトコードを取り、個々のプロジェクトの採算や進捗と全体での採算や進捗を両方管理することが可能です。

収益認識基準対応③

進捗度合いを出来高で測りたい

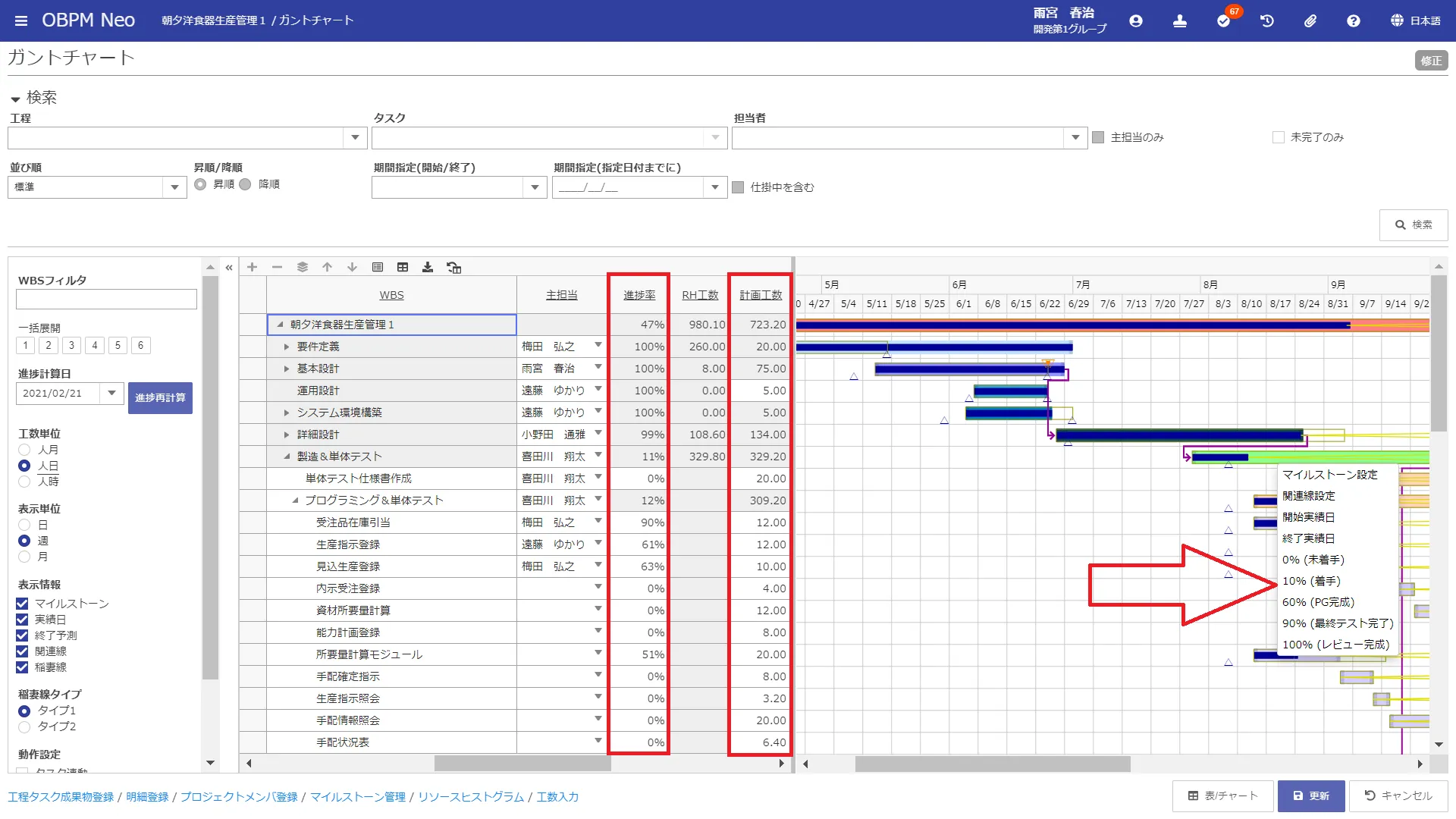

収益認識基準の原則としては、「進捗度」をかかった原価(AC)ではなく実際の出来高で測定するのが望ましいとされています。そのため収益認識基準に切り替わったタイミングで、進捗度として「実際の進捗(EV)」を用いるケースが増えることが予想されます。

OBPM Neoは次のように実進捗で売上計上する機能を完備しているので、本来あるべき実進捗ベースで売上計上することが可能です。

※なお、原価比例(AC)でも進行基準売上可能です。

・OBPM Neoは、WBSの最下層(ワークパッケージ)の進捗を積み上げて、実際の進捗度(EV)でリアルタイムに計算可能です。※Σ計画工数×進捗率=上位タスクの計画工数×進捗率が計算されます(上記)

・属人性を防止するためにアクティビティ単位で進捗報告できます(例:PG完成で60%)

・当初原価(AC)で売上計上し、途中から実進捗(EV)に切り替えることも可能です。

OBPM Neoでプロジェクト管理を強化しませんか?