プロジェクト管理のための知識体系としてのPMBOK(Project Management Body of Knowledge)には、プロジェクト遂行上、管理すべき9つの知識エリア(統合、スコープ、タイム、コスト、品質、人的資源、コミュニケーション、リスク、調達)がまとめられています。

本連載では、その中でも重要性の高い、原価(コスト)管理に関して、会計的な視点も踏まえた上でPMBOK準拠であるOBPMを利用しての実運用を含めて説明をしていきます。

原価管理の目的

企業が経済活動を行う上で管理すべき要素の筆頭として「売上」「原価」「利益」が挙げられますが、その3要素の間には、

売上-原価=利益

という式が成り立ちます。この式の重要性は、誰もが納得するところだと思います。 この式から見ると、利益を上げるためには、「売上を上げる」or 「原価を下げる」の2つの方法があります。

売上は顧客との折衝が必要となりますが、原価は主に自己努力に依るところが多いため、多くの企業では、まず最初に原価管理活動に多くの活動時間を割いているかと思います。

この会社全体の原価低減活動は、事業部、部、課、チームへと活動単位を小さくしながら、「まずは原価を自分達で管理しよう」という意思に収束されています。 これらの活動はITプロジェクトにおいても同じことが言え、プロジェクト内で消費される全ての原価を管理し、削減余地がないのかどうかを常にwatchすることが求められています。

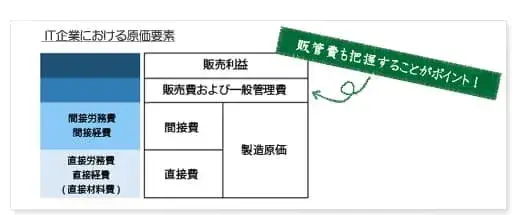

原価の要素

それでは、ITプロジェクトで管理すべき原価とは具体的には何が挙げられるでしょうか。

直接費

一般的な原価要素としては、労務費、外注費、経費が挙げられます。

| 労務費 | プロジェクトに直接参画するメンバーの人件費。 内訳としては、基本給、割増手当、賞与手当、退職金、法定福利費など |

| 外注費 | 協力会社に委託する外注費 |

| 経費 | 参画メンバーの交通費、通信費など |

これ以外の原価要素としては、材料費がありますが、ITプロジェクトにおいては、その割合はかなり低いものと想定されますので、ここでは省略いたします。

間接費

先程の直接費は各プロジェクトに直接かかる費用ですが、それ以外に間接的にかかる費用(間接費)もあります。 これらの費用は、原価部門の間接費用として、各プロジェクトに一定の基準で配賦されます。

| 間接労務費 | 開発部門要員の研修時間、部門会議時間などで、各プロジェクト開発に直接関与しない人件費や間接部門の人件費 |

| 共通費 | 開発部門(原価部門)で共通に発生する家賃、水道光熱費など |

プロジェクト現場で直接認識すべき費用としては以上となりますが、全社的に見ると、それ以外に発生する費用があります。販管費(販売費および管理費)といわれる費用です。

原価計算の種類

これらの原価要素を元に原価の計算をしますが、原価集計対象軸により、総合原価計算と個別原価計算の2種類に分けられます。

| 総合原価計算 | 大量生産品1単価あたりの原価を求める方法。 大量生産を行う多くの製造業で採用されています。 |

| 個別原価計算 | 個別生産品毎に「製造指図番号」や「プロジェクト番号」を割り当てて原価を求める方法。 IT業界などのサービス業全般でも採用されており、プロジェクト別個別原価計算とも言われています。 |

また、製品やサービスの原価を「実際原価」で行う実際原価計算と「標準原価」で行う標準原価計算の2種類があります。

| 実際原価計算 | 製品やサービスの原価を実際原価で計算する方法。 |

| 標準原価計算 | 製品やサービスの原価を標準単価で計算する方法。 単位あたりの標準直接労務費を事前に設定しておき、生産量や工数をかけて計算します。 |

多くのIT企業で用いられているのが、プロジェクト別実際個別原価管理ですので、次にその具体的な計算方法を説明していきます。

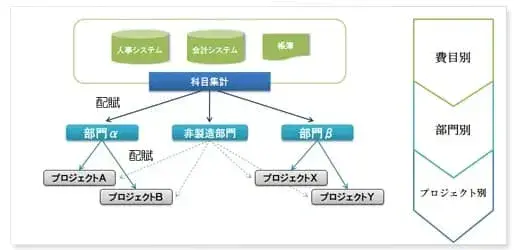

ITプロジェクト原価計算の3ステップ

費目別計算 ⇒ 部門別計算 ⇒ プロジェクト別計算

費目別計算

一定期間中に部門で発生した原価要素を労務費、外注費、経費などの費目別に分類し計算する方法です。各プロジェクトの直接の原価か否かによって、直接費ないし間接費に分類します。

部門別計算

原価要素を原価部門別に分類し計算する方法です。前段の費目別計算で間接費に分類された原価は、当該の原価部門に固有の費用(部門個別費)それとも全ての原価部門に共通する費用(部門共通費)なのかを分類します。 部門個別費はそのまま該当部門へ集計し、部門共通費は一定の基準ルールに基づき各部門に配賦されます。

プロジェクト別計算

費目別、部門別計算を経て、プロジェクト毎に原価を集計する方法です。プロジェクトに直接かかる原価はそのまま集計し、間接費に関しては一定の基準により各プロジェクトに配賦されることになります。

以上、簡単にITプロジェクトにおける原価管理の基本について説明してきましたが、次回では、計画フェーズにおける原価見積の方法をOBPMを利用しながら説明していきます。

株式会社システムインテグレータ 多田