プロジェクトを成功させるためには、計画通りに予算内で進めることが重要です。しかし、多くのプロジェクトではコスト超過が発生しています。

赤字プロジェクトを回避するために必要なのが、プロジェクト原価管理です。プロジェクトマネージャーだけでなく、経営者やプロジェクトメンバーにとっても重要な知識です。

しかし「社内システムで管理してるけど理屈はよく知らない」「なんとなく知っているけど詳しいことはわからない」という方も少なくありません。

そこで、今回はプロジェクト原価管理の基礎と仕組みを解説します。

そもそも「原価」とは

原価管理を説明する前に、そもそも「原価」とは何かをお話します。

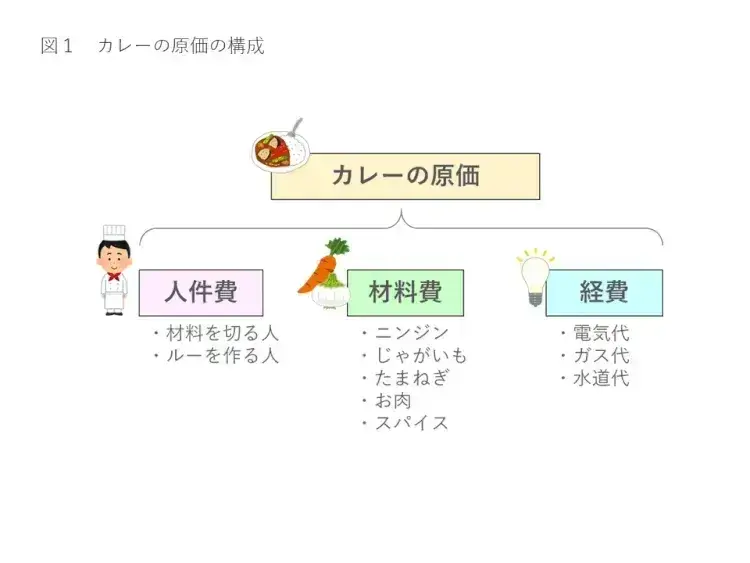

原価とは、一言でいうと元値です。

教科書的には、よく料理などで例えられますが、

せっかくなのでカレーで考えてみると、以下のようになります。

・カレーの原価=作る人の賃金+材料代+電気およびガス代

これらを専門用語で言い換えたものが以下になります。

作る人の賃金 ⇒ 人件費(労務費)

材料代 ⇒ 材料費

電気およびガス代 ⇒ 経費

したがって、カレーの原価=人件費+材料費+経費となります。

これらを製造業などでは、製造原価と呼ぶことが一般的です。

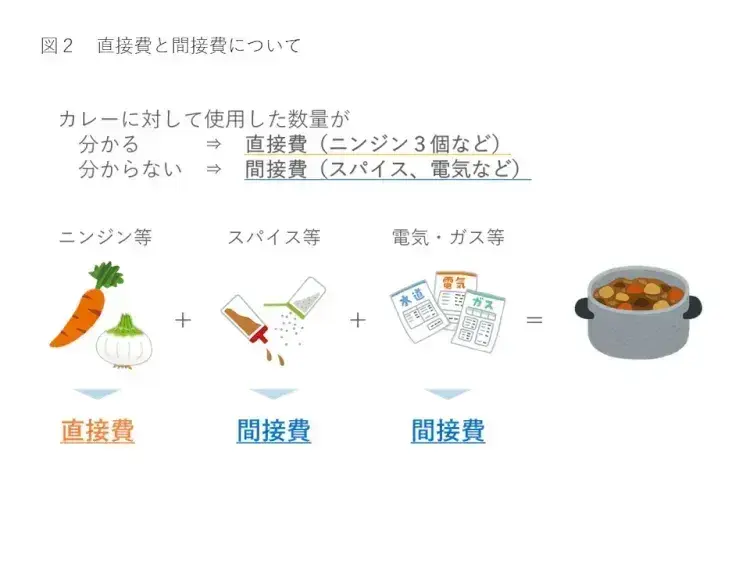

また、カレーを1つ作るのに数量が特定できるものに関しては直接費といい、数量が特定できないものは間接費といいます。

上記の例で言うと、カレーの主たる材料は直接材料費、補助的な材料は間接材料費となります。また、厳密には電気およびガス代は間接経費になります。

具体的な直接費と間接費の例は以下になります。

したがって、製造原価=直接労務費+直接材料費+直接経費+間接労務費+間接材料費+間接経費となります。

間接費については、1つあたりの数量が特定できないため、総量から比率等で算出して割り当てます。

これを”間接費の配賦”と呼びます。

長くなりましたが、お分かりいただけましたでしょうか。

ここまでを簡単にまとめると、原価とは、何かを提供するために発生した費用そのものです(元値です)。

金額の発生源をもとに専門用語では、労務費・材料費・経費の3つに大きく分類されています。

さらに細かく直接費と間接費に分かれており、間接費を配賦することで原価に含めることができます。

プロジェクト原価管理とは

原価を管理する目的は、利益を最大化することです。

売上と原価の差額が利益になりますので、この原価が低ければ低いほど利益が生まれます。

とはいえ、むやみやたらに原価を下げるわけにもいきませんので、適性ラインを保つための活動が原価管理となります。

具体的には、あらかじめ目標とする基準を設けて、現状と比較し、その結果からどのように原価を下げることができるか等々の改善活動を指すことが多いです。

原価の種類と差異分析

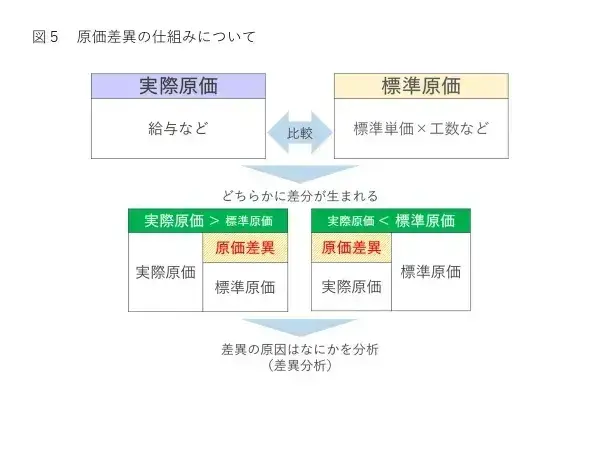

専門用語では、原価管理で目標とする基準を標準原価といいます。

一方で実際に発生した原価は実際原価といいます。

この2つを比較することによって発生する差額を原価差異といい、

差異の原因を分析することを原価の差異分析といいます。

差異分析は、原価の種類(労務費、材料費、経費)ごとに行われます。

それぞれ差異が、賃率・時間・価格・数量等によるものかを分析し、その結果から改善策を検討することになります。

少し細かくなってしまいましたが、原価管理は、基準値からどれだけ乖離が起きているかを把握し、その原因が何かを掴むことで基準値に近づくよう対策を講じることです。

ひいては、それが利益の最大化になります。

弊社を含めIT業界ではプロジェクト単位にコストマネジメントが行われています。

どのような原価が発生し、予算を超えているのかどうか、原因を突き止め、コストベースラインを維持します。

つまりこれはプロジェクト内で原価管理しているとも言い換えられます。

主にプロジェクト内では以下のような原価が発生します。

・労務費

・経費(旅費交通費等)

・外注費

・間接費

これらの標準原価と実際に発生した原価と突合することで差異を把握し、原価管理を行います。

特に労務費については、個人に対して標準単価が設定され(もしくは一律単価等)、

それらの集合体がプロジェクトおよび部門の標準原価となります。

これらと実際に発生した原価(給料等)の総額を比較することで原価差異を把握することが可能となります。

予算との差異を把握するうえでは実際原価を使わず、標準単価だけによる予実比較も考えられます。

予定と実績の差異だけでは、原因は分かりません。

したがって、差異の原因を追求することが求められます。

原因はスケジュール遅延による追加の人員投入や手直し等の品質コストによるものなど多岐にわたります。

これらの原因から適切な是正処置を行うことで予算を維持することが、原価管理(コストマネジメント)と言えます。

原価管理についてお分かりいただけましたでしょうか。

原価管理は、利益を最大化するために原価を適性ラインで保つための活動になり、

プロジェクトにおいてはコストマネジメントとも言い換えられます。

また、冒頭で述べた原価の算出方法は原価管理を行うための方法の1つになります。

混同しがちな部分ですのでご注意ください。

パッケージソフトによる原価管理

皆さんの会社はパッケージソフトを使って原価管理を行っていますか?

実績の原価などはERP、会計システム等で管理していることが多いですが、個別のプロジェクトの予算および収支等に関してはエクセルなどで管理していることが多いように思います。担当するプロジェクトのPMによって管理方法が異なるなんてことはよくある話です。

ですが、一方でパッケージソフトを用いて原価管理をしている会社も存在します。これらの会社がどのようにパッケージソフトを用いて原価管理を行っているか、どのように原価管理ができ、メリットがなにかをご説明します。

1.標準原価によるコストマネジメント

前段でご説明した通り、原価管理を行う上で予定と実績の差異を把握することは重要です。

そのために使用する標準原価をパッケージソフト内で管理することができます。

1人あたりの標準原価(単価)を算出し、それを要員ごとに紐づけることで

プロジェクトの予定工数と単価により、発生するだろう標準原価(予算)を算出できます。

もしくは、発生した実績工数と単価により、実績工数で置き換えた標準原価を算出できます。

コストマネジメントの観点では、上記の2つを使用して当初予算から差異が

どの程度発生しているかを標準原価ベースで把握することができます。

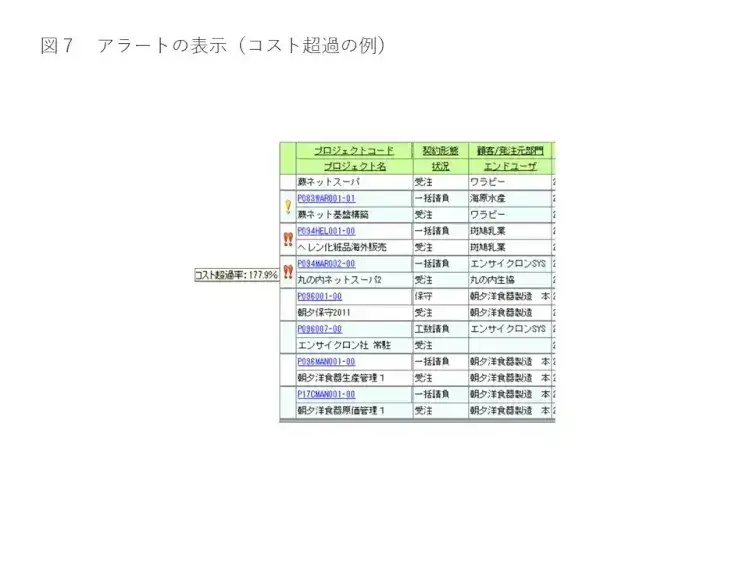

弊社の製品は、この差異を把握する画面が用意されており、

現状把握および将来予測を行うことが容易になります。

また、一定の差異が発生した場合はアラートを表示することが可能です。

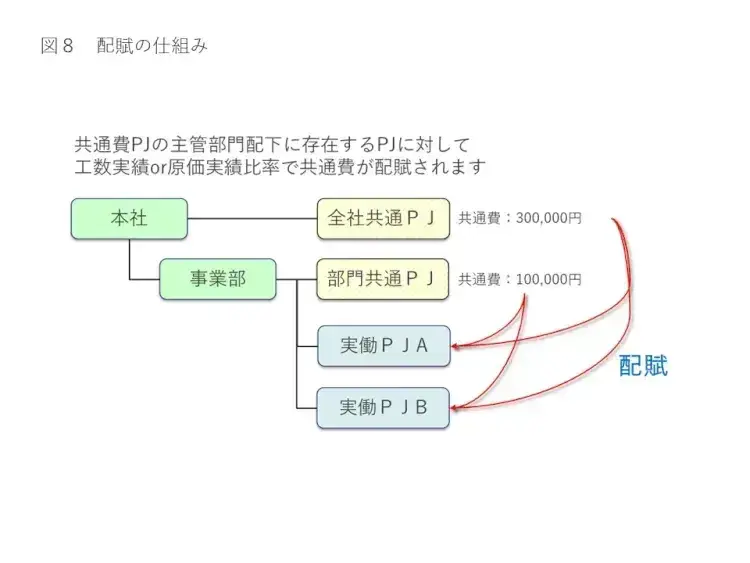

2.間接費の自動配賦

コストマネジメントする上でPJに直接発生しない費用を正確に配賦することは重要です。

パッケージソフト内で間接費を用意することができ、配賦基準に応じて各プロジェクトに配賦することができます。

自動で配賦されるため、いちいち配賦額を求めなくて済みます。

弊社の製品は、工数の比率や労務費の比率に応じて各プロジェクトに間接費を自動で配賦します。当然、結果として間接費がどのように配賦されたのかを確認することができる仕組みになっています。

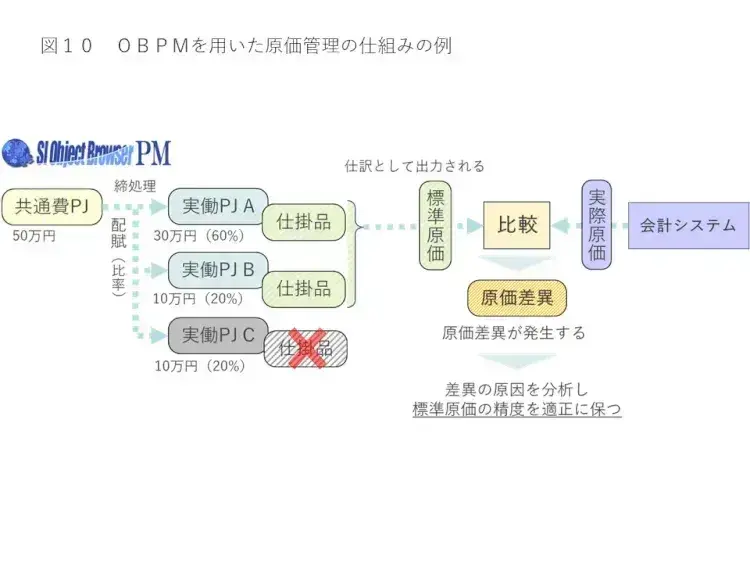

3.原価差異の把握

パッケージソフトによって会計システム等で管理している実際原価と突合することも容易になります。

考えられる方法は2つあります。

方法1.パッケージソフトに実際原価を取り込んで差異を把握

方法2.会計システム側に標準原価を取り込んで差異を把握

方法1の場合は、外部で発生した実際原価をパッケージソフト内に取り込みます。

取り込んだ実際原価とパッケージソフト内で算出した標準原価によって原価差異を自動算出します。

原価差異は、配賦基準に応じて各PJに配賦されます。

したがって、パッケージ内で原価差異の発生額を把握することができます。

方法2の場合は、方法1と逆方向になります。

パッケージソフト内で算出された標準原価を会計システム側に取り込み、原価差額を把握します。

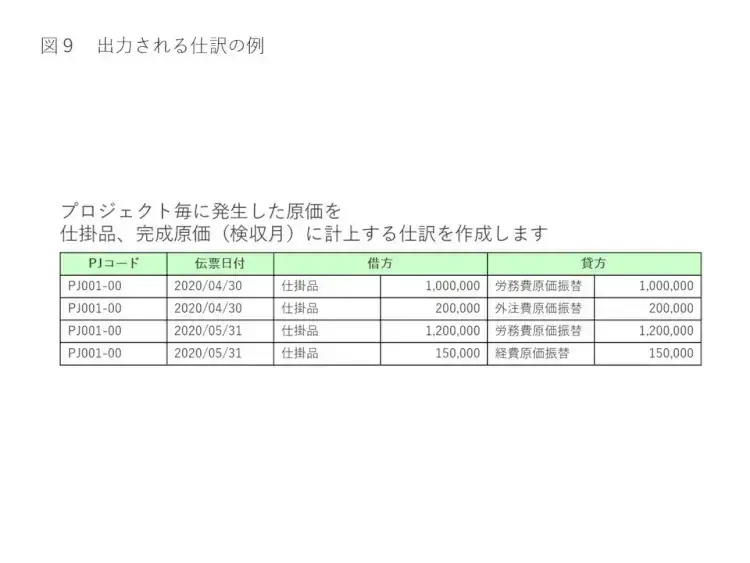

弊社の製品はどちらの方法にも対応しており、

特に方法2については、仕訳形式で出力が可能です。

プロジェクト単位・科目別での出力が可能であるため、会計システムと

仕訳連携を行うことで個別原価管理を実現することができます。

以上の3点がパッケージソフトによる原価管理です。

これにより、以下のようなメリットが考えられます。

・標準原価による原価管理の精度向上

・作業(配賦額の算出等)の効率化

・バラバラだった管理の一元化

実際に弊社の製品を使用し、実際原価から標準原価による管理に変更したことで月末の処理が大幅に軽減された事例などがあります。

また、弊社の製品は原価管理だけではなく、スケジュールや品質等も含めた統合管理ツールになりますので、原価差異から原因を特定するためのスケジュールや品質等の状況を1つのツールの中で完結できるのは他のパッケージソフトにはないメリットになります。

まとめ

長くなりましたが、原価の構成から原価管理、パッケージソフトによる原価管理をお話しました。原価管理とは何かご理解いただけたなら幸いです。

ポイントだけ最後にまとめておきます。

◆原価とは

・何かを提供するために発生した費用そのものです(元値です)。

・金額の発生源をもとに専門用語では、労務費・材料費・経費の3つに大きく分類されています。

・さらに細かく直接費と間接費に分かれており、間接費を配賦することで原価に含めることができます。

◆原価管理とは

・利益を最大化するために原価を適性ラインに保つための活動になります。

・プロジェクトにおいてはコストマネジメントとも言い換えられます。

・原価の算出方法は原価管理を行うための方法の1つになります。

◆パッケージによる原価管理とは

・以下をパッケージソフト内で実施できます。

1.標準原価によるコストマネジメント

2.間接費の自動配賦

3.原価差異の把握

・以下のメリットがあります。

1.標準原価による原価管理の精度向上

2.作業(配賦額の算出等)の効率化

3.バラバラだった管理の一元化

最後までお読みいただき、ありがとうございました。

原価管理のポイントをまとめた資料もご用意していますので、こちらもぜひご活用ください。